据北交所公告,北京证券交易所上市委员会定于2023年7月21日上午9时召开2023年第37次审议会议,届时将审议江苏科强新材料股份有限公司(简称:科强股份)的IPO申请事项,其保荐人为华英证券。

公司曾于2022年2月21日在股转系统挂牌并公开转让,所属层级为创新层。2021年、2022年,公司分别派发现金红利1999.80万元、1999.80万元。

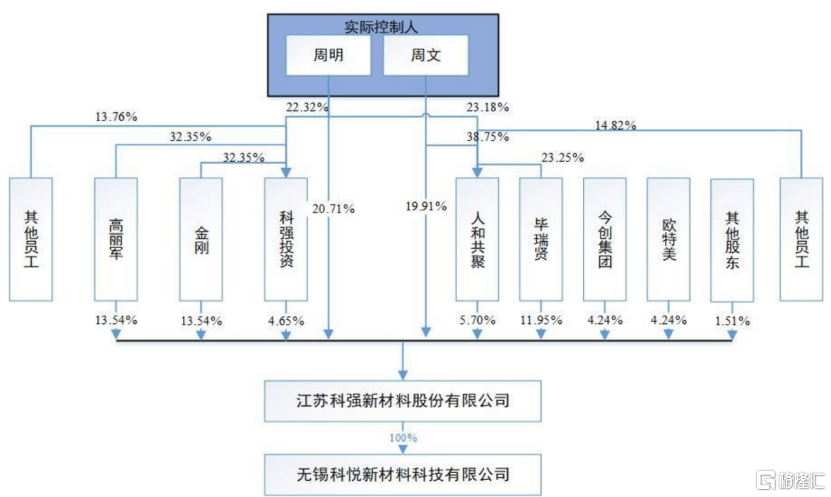

截至最新招股书签署日,公司的控制股权的人为周明,其直接持有公司股份20,709,075股,占公司股份总数的20.71%,并间接通过人和共聚、科强投资控制公司10,349,711股,占公司股份总数的10.35%,合计控制公司31.06%的表决权;实际控制人为周明、周文,周文系周明之女,持有公司19,912,572股股份,占公司股份总数的19.91%,二人合计控制公司50.97%的股份表决权。

本次冲刺北交所,公司拟募资2.68亿元,计划用于“高性能阻燃棚布及密封材料生产项目”、“厂区智能化升级改造项目”。

一直以来,我国橡胶制品行业形成了“大量传统的、低性能产品产能过剩”和“高性能产品进口依赖度高”并存的局面。

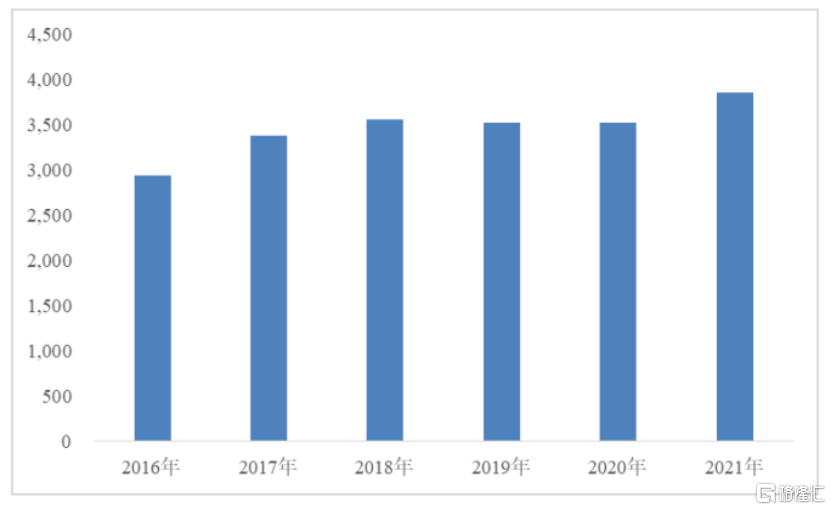

2016年-2021年,随着我们国家国民经济发展,我国橡胶制品出售的收益规模和国内市场需求规模总体保持增长趋势,但近年上涨的速度有所放缓。

截至2021年,根据中国橡胶工业协会统计的《2021年橡胶行业经济运行数据盘点》,我国橡胶工业协会重点会员企业橡胶制品收入规模约为3856亿元左右。

(中国橡胶工业协会重点会员企业2016年-2021年橡胶制品出售的收益(亿元),数据来源:中国橡胶工业协会)

根据招股书,科强股份的基本的产品是以特种合成橡胶为主要的组成原材料,辅以相关助剂、补强材料和骨架材料等,经过混炼、压延、硫化等工序所生产的橡胶制品。

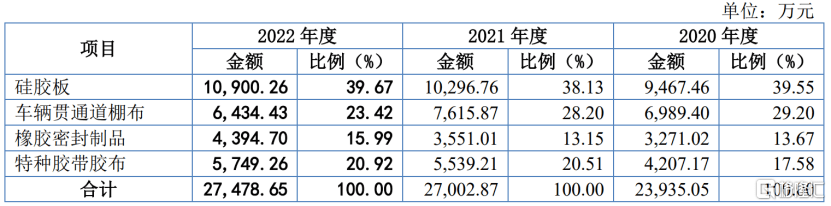

公司产品最重要的包含四大类别,即硅胶板、车辆贯通道棚布、橡胶密封制品、特种胶带胶布制品。

其中,硅胶板产品主要使用在于光伏领域;车辆贯通道棚布主要运用于轨道交通设备领域;橡胶密封制品主要使用在于石油石化、钢铁冶金等领域;特种胶带胶布制品可应用于其他各行各业。

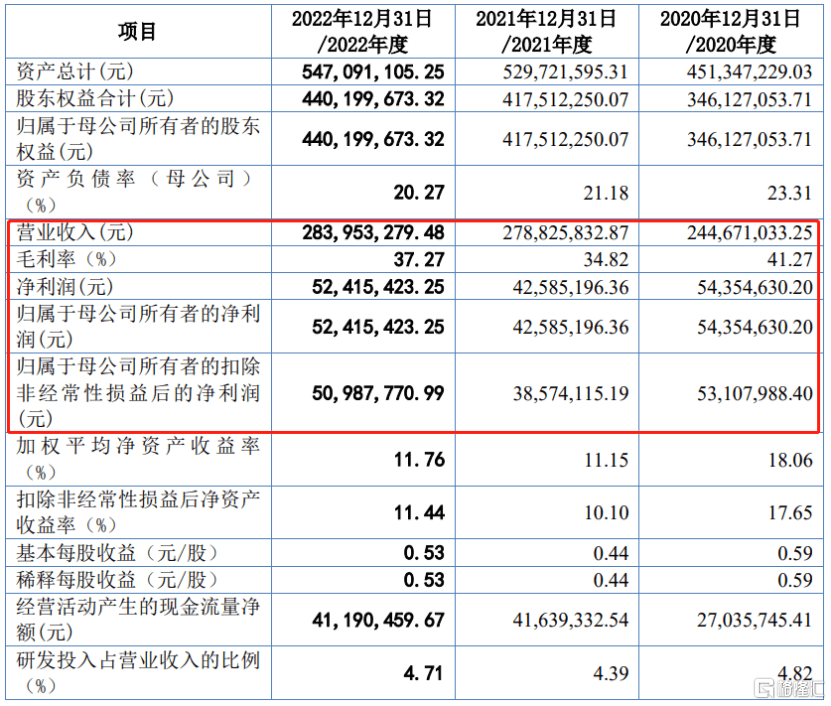

经营业绩方面,2020年至2022年,公司的营业收入分别是2.45亿元、2.79亿元、2.84亿元,相对应的归母净利润分别为5435.46万元、4258.52万元、5241.54万元,利润水准存在较动。

报告期各期,公司主要营业业务毛利率分别是41.48%、34.88%和37.90%,其中2021年毛利率下滑幅度较大,主要是受产品结构变动。

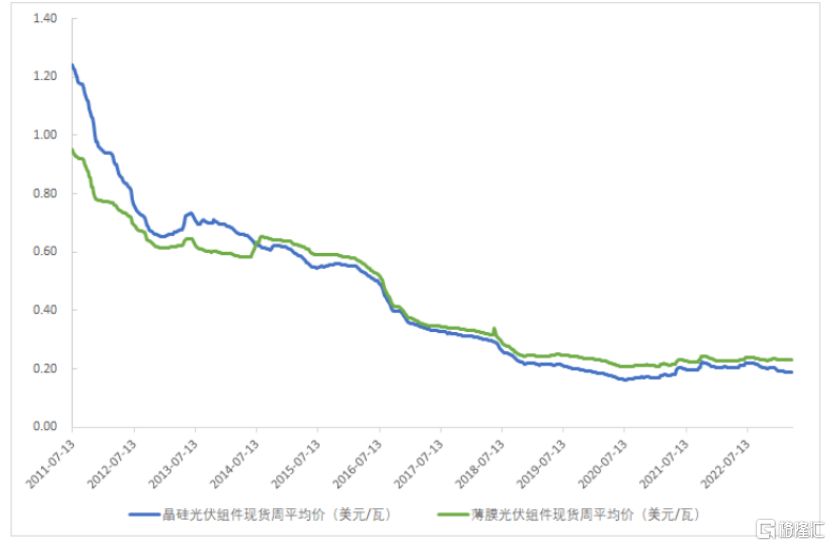

具体来看,公司硅胶板产品毛利率由2020年的47.77%下滑至2021年的39.00%。

公司表示,2021年随着光伏行业“平价化”大趋势的进一步深化,光伏组件单价从始至终保持在历史低价运行,公司硅胶板单位销售价格下降了9.74元,下降幅度为9.41%。

与此同时,原材料硅橡胶价格整体处于上涨趋势中,公司当年的硅橡胶整体采购价格由2020年的25.44元/kg上涨到29.36元/kg,涨幅达15.38%。

在上述因素趋势下,公司2021年硅胶板单位毛利下降了12.87元,毛利率下降了8.77个百分点。

报告期内,科强股份积极拓展外销业务,外销产品以硅胶板系列新产品为主,主要销往韩国、泰国、印度、越南、马来西亚、南非、墨西哥、意大利、新加坡和中国台湾等国家和地区。

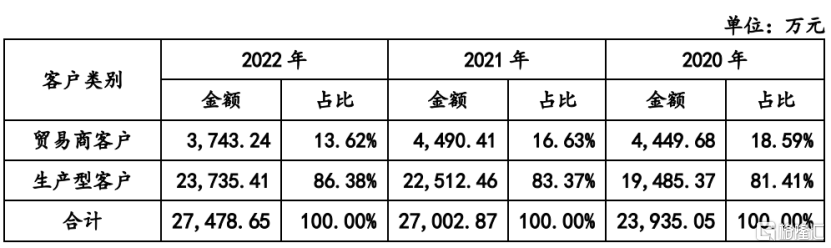

根据客户是否直接用公司产品的不同,公司客户分为生产型客户和贸易商客户,其中企业主要向生产型客户销售产品,其收入占比超过80%。

(公司向生产型客户和贸易商客户形成的主要经营业务收入及占比情况,图片来自:招股书)

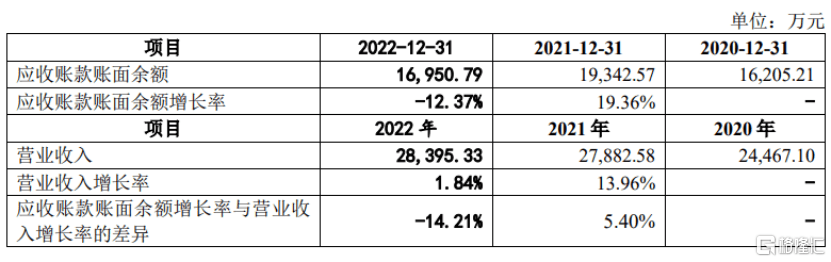

报告期各期末,公司应收账款余额分别为1.62亿元、1.93亿元和1.70亿元,占公司净资产的占比分别是40.21%、40.31%和32.75%,占比相对较高。

同时,公司的应收账款账面余额增长率要高于营业收入增长率,未来随公司经营规模的扩大或是下游客户回款变慢,应收账款余额可能将进一步增加。

事实上,公司下游客户中除了光伏行业、轨道交通行业、石油石化和钢铁冶金行业等行业中的全国大规模的公司外,还包括大量的只存在零星交易的中小微客户。

如果公司不能有效加强对应收账款的管理,回款速度下降,可能使公司面临一定的坏账损失风险,进而对公司的财务情况和经营业绩产生不利影响。

目前来看,在参与国际竞争过程中,我国橡胶制品企业仍面临较大的竞争压力。不过,在硅胶板、车辆贯通道棚布等细分产品领域中,科强股份在国内竞争对手中拥有一定的竞争优势。未来公司仍需持续提升研发创造新兴事物的能力、市场拓展能力,并通过持续提升产品性能、强化成本管控等有效途径,逐渐增强公司的盈利能力。返回搜狐,查看更加多