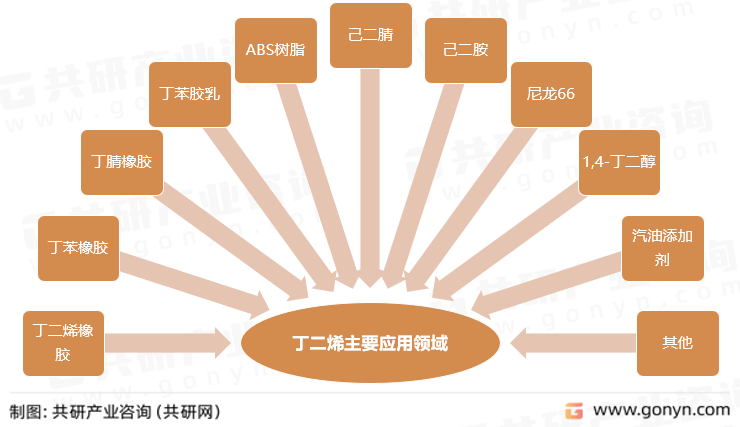

丁二烯是一种重要的有机化工原料,大多数都用在生产丁二烯橡胶、丁苯橡胶、丁腈橡胶、丁苯胶乳、苯乙烯热塑性弹性体(SBC)以及ABS树脂等,此外还用于生产己二腈、己二胺、尼龙66以及1,4-丁二醇,可用作黏接剂、汽油添加剂等,用途十分广泛。

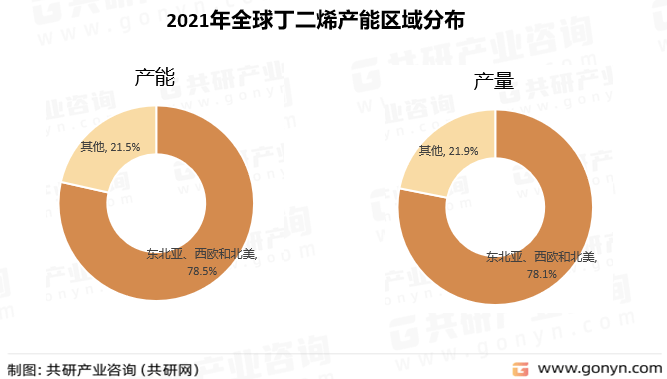

近年来全球丁二烯产能继续增长,2021年全球丁二烯产能、产量分别同比增长5.7%和8.5%,装置平均开工率为72.5%。全球丁二烯生产大多分布在在东北亚、西欧和北美地区,2021年全球丁二烯新增产能大多数来源于亚太地区。2021年东北亚、西欧和北美三个地区产能占全球总产能的78.5%;产量占全球总产量的78.1%,预计2023年全球丁二烯产能将稳步增长,2019-2023年年均增速4.7%。

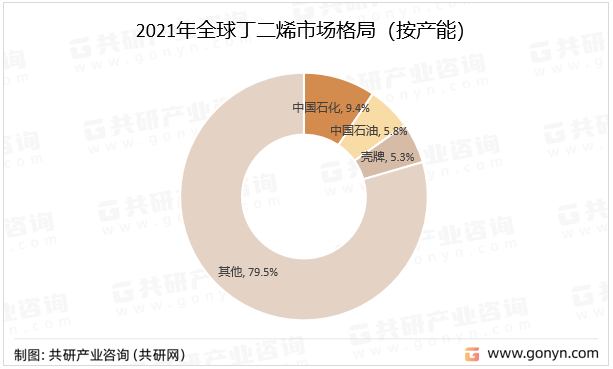

分企业来看,全球丁二烯约42%的生产能力集中在产能排名前十位的生产企业,其中,中国石化产能居全球之首,占总产能的9.4%;中国石油居第二位,占5.8%;壳牌居第三位,占5.3%。在全球前十位企业中,亚洲企业占4席,分别是3家中国大陆及台湾企业、1家韩国企业,欧洲企业占4席,美国企业占1席。

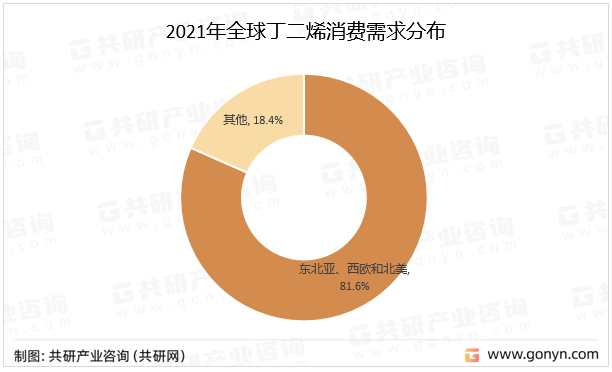

从下消费情况去看,2021年全球丁二烯消费量同比增长8.3%,全球丁二烯消费大多分布在在东北亚、西欧和北美地区,2021年东北亚、西欧和北美三个地区消费量占全球总消费量的81.6%,预计2019-2023年全球丁二烯需求年均增速为3.5%。

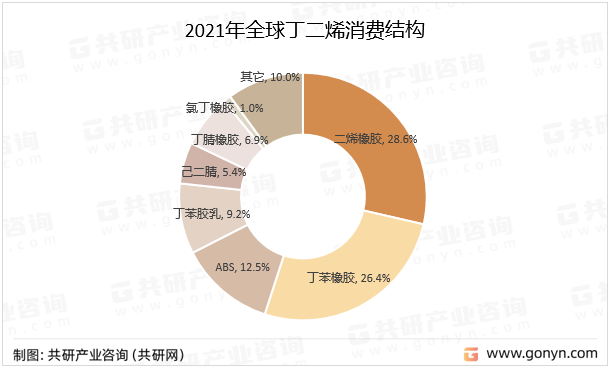

从下游消费结构来看,2021年用来生产丁二烯橡胶的丁二烯占总消费量的28.6%;用来生产丁苯橡胶的丁二烯占总消费量的26.4%;用来生产ABS的丁二烯占总消费量的12.5%;用于生产丁苯胶乳的丁二烯占总消费量的9.2%;用于生产己二腈的丁二烯占总消费量的5.4%;用于生产丁腈橡胶和氯丁橡胶的丁二烯各占总消费量的6.9%及1.0%;用于其它领域占总消费量的10.0%。

更多关于丁二烯行业的全面数据和深度分析,请搜索、收藏共研网,或者购买共研咨询独家发布的《2023-2029年中国丁二烯行业产业链全景研究及发展的策略咨询报告 》。《2023-2029年中国丁二烯行业产业链全景研究及发展的策略咨询报告 》为共研产业研究院自主研究发布的行业报告,是丁二烯领域的年度专题报告。《 2023-2029年中国丁二烯行业产业链全景研究及发展的策略咨询报告》从丁二烯发展环境、市场运行状态趋势、细分市场、区域市场、竞争格局等角度进行入手,分析丁二烯行业未来的市场走向,挖掘丁二烯行业的发展的潜在能力,预测丁二烯行业的发展前途,助力丁二烯行业的高水平质量的发展。