原标题:图解年报:北汽沙钢携手入股天工国际 打造世界新材料产业基地 建设国内首条规模化粉末冶金生产线 业绩或可实现翻两番

天工国际(2007年在香港联交所上市,是首家在香港上市的特钢企业。2018年5月11日,天工国际发布了一则公告,正式公开宣布成功完成配售事项,以每股1.6港元配发3亿股份。此次配售款项总额4.8亿港元,公司所得净额约为4.777亿港元,拟用于国内首条粉末冶金生产线建设设施及一般营运发展资金。

这一看似简单的公告,若深入探究,内里蕴含了2个重要信息,投资者不能不知。

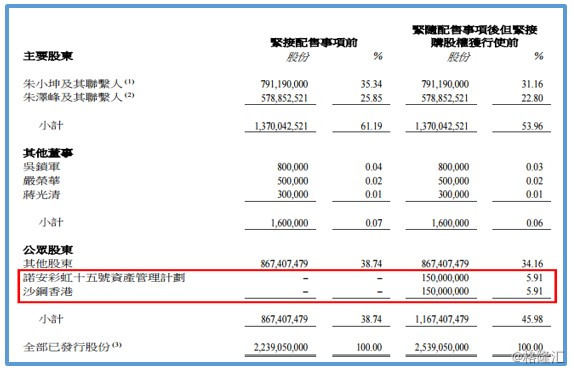

在入股投资者方面,如下图所示,诺安彩虹十五号资产管理计划参与了此次配售1.5亿股,耗资2.4亿港元,占配售后公司总股本的5.91%;沙钢香港配售了1.5亿股,耗资2.4亿港元,占配售后公司总股本的5.91%。

诺安彩虹十五号资产管理计划的背景,其实是一只由安鹏基金投资设立的单一客户资产管理计划。安鹏基金的规模接近人民币50亿元,由北京汽车集团产业投资有限公司发起及成立,是北汽集团作为资本营运、股权投资及创新孵化之核心平台。

而北汽集团是中国汽车行业的骨干企业,中国五大汽车集团之一,世界500强,旗下“汽车工业三大版块”包括北京奔驰(北京吉普改制而来)、北京现代和北京福田;2017年实现营业收入4703.4亿元,同比增长近700亿元,增幅15.8%,利润增长14.4%。

由于占总股本5%以上的股份,投资者减持时是需要公开披露的,因此一般的财务投资者尽量将投资比例控制在5%以下,以免太惊动长期资金市场。此次北汽集团的投资占天工国际总股本的5.91%,显然与财务投资者不一样。

如果诺安彩虹十五号资产管理计划背后是北汽集团的投资,如果基金的操盘人北汽产司是按照其投资主旨投资于有关北汽集团传统汽车零件及核心部件产业链,那北汽集团参与此次配售很可能是以产业投资者的角色进入,与普通投资者有很大的不同,事情就有几率发生质的变化。

天工国际主要是两大分部的业务,模具钢及高速钢。模具钢使用钼、铬及钒等稀有金属制造,为一种高合金特殊钢。模具钢大多数都用在模具及压铸模以及机械加工。多个不同的制造业均须使用模具,包括汽车业、高速铁路建设、航空及塑料产品制造等工业。因此,在汽车模具及其模具钢方面,天工国际与北汽集团是高度契合的。

高速钢较其他切割物料有更强的折曲拉力,以高速钢制造的切削工具的边缘不易出现缺口及较少切痕,通常用来制造切削工具。在汽车工艺流程中,亦普遍的使用切削工具,因此天工国际的产品能成为汽车产业链的重要一环,天工国际可成为汽车高端特钢产业链的供应商,北汽集团的入股是该战略最好的起步平台,导入下游资源,让天工国际郑重进入汽车应用领域。

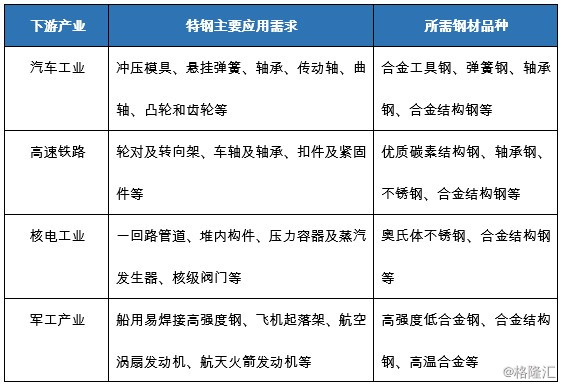

据了解,汽车用特殊钢占特殊钢总产量的40%,是特殊钢的第一大应用领域,大范围的应用于汽车关键零部件如发动机、变速箱、各类轴杆等。汽车用特殊钢最重要的包含优碳钢、合金结构钢、弹簧钢、齿轮钢、易切钢、冷镦钢和耐热钢等类型。因此,天工国际在汽车的特钢领域将通过你自己的优势产品而大有可为。

天工国际此次配售的另一个重要股东是沙钢香港,是江苏沙钢集团有限公司全资控股的投资平台。香港投资者可能对“沙钢集团”这一个名字不太熟悉,沙钢集团是世界500强企业,中国最大的民营钢铁企业,拥有总资产1500多亿元,2017年完成炼铁3139万吨、炼钢3835万吨、轧材3693万吨;实现出售的收益2200亿元、利税254亿元。同处江苏省的中国最大民营钢铁公司沙钢集团能够花巨资入股天工国际,作为深刻了解行业的产业投资者,其实是对天工国际的最大认可,天工国际的特钢产品(高速钢和模具钢)可成为沙钢集团的重要补充,双方可以协同发展打造最强产业联盟。

此次配售透露出的另一个重要信息是,在资金用途上明白准确地提出,拟用于国内首条粉末冶金生产线建设设施及一般营运发展资金。

粉末冶金听上去很普通也似曾相识,并不与当下流行的高科技扯上关系。其实不然。

粉末冶金是以金属粉末为基本原料,用成形烧结制造金属制作的产品的一种新型金属成形技术。简单说,是通过金属粉末将复杂的部件一次成型。天工国际于2018年3月26日真正开始启动的粉末冶金生产线建设,是国内首条,填补了国内粉末冶金规模化生产的空白。由乌克兰国家科学院莫利亚尔院士做技术支持。

天工国际的科技含量在于,将为近终型汽车、航空航天零部件等不一样的行业粉末冶金制品提供高质量原材料支撑,促进转型发展,实现由原来减材制造向增材制造(3D打印)的转变,缩小我国与先进工业国家制造能力的差距,符合“中国制造2025”鼓励发展的前沿关键技术。

粉末冶金已经被业界公认为是一种绿色、可持续的制造技术,粉末冶金材料是世界上科技含量最高的新材料,目前中国的粉末冶金材料还处于研究室小范围实验阶段,规模化生产处于空白,产品全部依赖由法国、奥地利、美国、日本等国进口,粉末冶金材料与传统材料相比具有成分均匀、组织偏析小,易实现更高产品合金化、材料强韧性好、几何尺寸稳定、等向性能优等特点,与传统生产的基本工艺相比,粉末冶金材料生产将彻底摒弃传统生产的基本工艺能耗高、附加值低、环境污染等明显问题。可以说粉末冶金材料规模化生产是“绿色发展”的象征,是天工国际探索新材料领域,瞄准国际前沿技术和高端应用领域的重要一步。

本次开始建设的国内首条规模化粉末冶金生产线万平方米,由制粉、筛分、包套和热等静压四大工序配套组成,项目一期完成投资人民币3.2亿元人民币,于2019年6月建成投产,形成销售,届时将实现年产2,000吨粉末冶金产品。2020年公司将启动粉末冶金二期建设,最终预计将实现总年产5,000吨粉末冶金产品。据悉,粉末冶金材料拥有较强盈利能力,20-30万元/吨的价格,叠加30-50%的高毛利率,将成为公司利润新增长点。

天工国际的目标,是瞄准国际粉末冶金材料应用领域,进军国际新材料市场,实现从规模化到产业化的发展,比肩世界粉末冶金生产加工巨头。

天工国际:世界工模具特钢前4名,中国第一位;中国钛合金生产非公有制企业第一位

特钢一般是指具有特殊化学成分、采取了特殊生产的基本工艺、具备特殊微观组织、满足特殊需求的钢种。因其更优异的物化性能、工艺性能或生物兼容性,是钢铁材料的“明珠”,通常用于高端应用,在核电、汽车、武器装备、高铁等高端应用领域中起到关键作用。

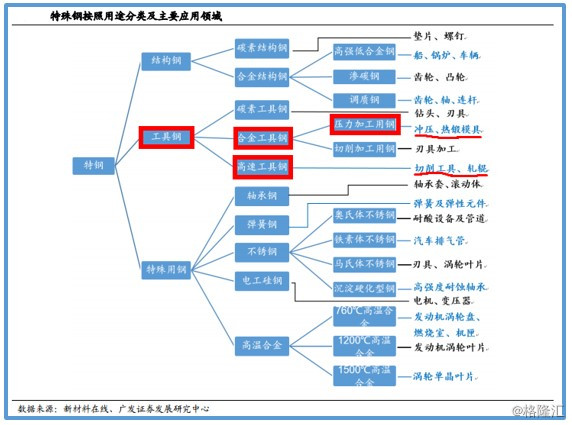

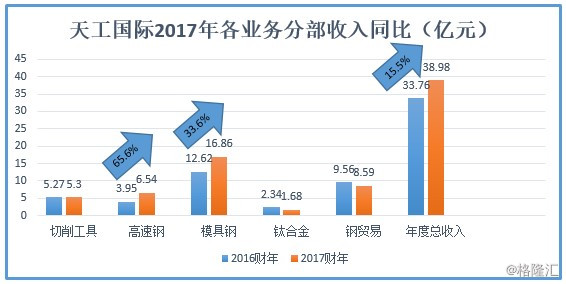

普通钢是大范围的使用在基建发展及建设项目的重要基本原材料。特钢是次类钢材,按用途来分,特钢可分为结构钢 (优质碳素结构钢和合金结构钢)、工具钢(碳素工具钢、合金工具钢和高速工具钢)以及特殊用钢(轴承钢、弹簧钢、不锈钢、高强度钢和高温合金等)。如下图所示,天工国际的基本的产品高速钢和模具钢,还是隶属于工具钢这个大类,分属(1)高速工具钢,大多数都用在切削工具;(2)合金工具钢,也就是压力加工用钢,用于冲压、热锻模具。

根据国际经验,普钢发展见顶后特钢产量占比迅速提升。以美国和日本为例,在其普钢达到经济发展的峰值后,两国的粗钢产量均开始下滑,而特钢产量比重都迅速增加,如下图所示。

根据中国特钢企业协会数据,2017年我国特殊钢产量约 3021万吨,仅占我国 2016 年粗钢总产量83167万吨的 3.63%;根据日本铁钢联盟 JISF 统计数据,2016 年日本特殊钢产量达 2403.40 万吨,占同期日本粗钢产量的 22.94%,是我国特钢占比的近6倍。

特钢是制造高端装备的关键性原材料,获得国家的扶持,中国政府已经发布了快速推进包括特钢在内的上游新材料产业高质量发展的一系列产业规划;在“中国制造 2025”国家规划中,更从产业政策层面推动下游制造业创新进步。因此,中国特钢领域的企业增长空间很大。

天工国际是中国优质特钢(模具钢、高速工具钢)、钛合金和切削工具生产制造商,在中国钢研战略所认定的中国国内特殊钢重点生产企业中,天工国际位列民企榜首。据统计,公司连续5年位列世界工模具钢特钢强企前4名,在中国排名第一,且在中国钛合金生产非公有制企业中排名第一。

根据《中国冶金报》2017年11月4日披露的数据,天工国际的高速钢年产量达5万吨左右,约占中国高速钢总量的35%,占世界高速钢总量的15%,同时,天工国际还是全球高速钢品种最齐全的厂家。天工国际于2005年开始生产模具钢,产品有H10、H11、H13热作模具钢,D2、Cr12MV、DC53、NAK80冷作模具钢和P20塑胶模具钢,年产模具钢25万吨。2016年天工国际全年出口高速工具钢5000吨、模具钢8万吨。天工国际是中国顶级规模的工模具钢特企业。

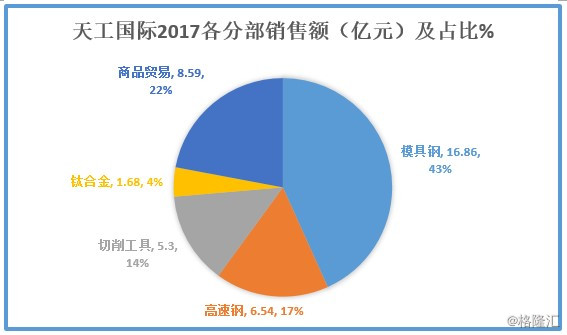

如果我们按照天工国际2017年度财报的披露,将上述天工国际的产量数据转化为更为直观的销售金额,如上图和下图所示,2017年度公司总销售额为38.98亿元(货币:人民币,下同),同比2016年增长15.5%;其中模具钢销售额为16.86亿元,占公司总销售额的43.3%,同比2016年增长33.6%;高速钢销售额为6.54亿元,占公司总销售额的16.8%,同比2016年增长65.6%;切削工具销售额为5.3亿元,占公司总销售额的13.6%,同比2016年增长0.5%;钛合金销售额为1.68亿元,占公司总销售额的4.3%,同比2016年减少28.2%。

如上图所示,天工国际2017年内来自模具钢分部的营业额增加33.6%,新增4.24亿元至16.86亿元。其中模具钢内销营业额增加32.1%至8.438亿元,出口营业额增加35.1%至8.426亿元。内销及出口营业额均为年内分部营业额贡献50.0%。模具钢分部的营业额增加主要由于制造业需求复苏及特钢之价格向好。模具钢产品的平均售价因稀有金属采购价不断上涨而普遍升高。

如上图所示,天工国际2017年内来自高速钢分部内销及出口营业额均录得增长,同比增长65.6%。内销营业额增加73.5%至4.56亿元(2016年:2.628亿元),而出口营业额增加49.8%至1.98亿元(2016年:1.32亿元)。与模具钢情况类似,由于需求复苏及价格向好,高速钢的营业额有所增加。

公司生产的高速钢切削工具产品主要为麻花钻头及丝锥两类。由于公司实施纵向一体化,自上游高速钢生产扩展至下游高速钢切削工具生产,以致成本优势远胜同业。在中国国内市场,高速钢切削工具的平均售价有所增加,与上述高速钢价格持续上涨一致,导致内销营业额增加22.0%至2.46亿元(2016年:2.02亿元)。海外市场,若干高端切削工具的需求由高速钢切削工具转移至硬质合金刀具。为应对是项需求转变,公司自2016年开始生产高端硬质合金刀具。于此过渡期间内,公司的出口销量受影响,导致出口营业额减少12.9%至2.839亿元(2016:3.258亿元)。因此综合看来,公司切削工具出售的收益与2016年基本持平,同比2016年增长0.5%,如上2图所示。

钛合金产品抗腐蚀性的特点使得其于不一样的行业内得到普遍应用,包括航空、化工管道设备、核工业及海洋工业。天工国际于2017年加强信贷控制政策以改善贸易应收款项的收回情况,仅向还款记录良好的客户供应产品,因此,钛合金销售额下跌29%至人民币1.6599亿元(2016年:2.338亿元)。

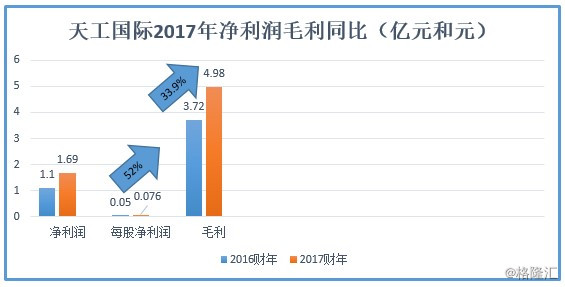

如上图所示,公司2017年度毛利为4.98亿元(2016:3.72亿元),同比增长33.9%。归属于公司股东的纯利润是1.69亿元(2016:1.10亿元),每股基本盈利为0.076元(2016:0.05元),同比快速地增长52%,拟派发末期股息每股0.0378元,派息率49.74%,非常高,长期资金市场非常受欢迎。

其实,天工国际的雄心还不会停步。天工国际始终致力于提升生产装备水平,以推动模具钢和高速钢产品生产工序自动化。公司的特殊冶炼技术与设备,包括:美国应达公司进口的工模具钢中频炉冶炼生产线、号称“华东第一锤”的4,500吨快锻生产线吨的从德国西马克梅尔公司进口的1,300吨精锻生产线吨工模具新材料棒线材全连轧生产线、从奥地利GFM公司引进的一条750吨精锻生产线,让公司成为行业的领先者。

除了发挥核心业务优势外,公司将持续向高端产品领域延伸,继续通过加大研发投入及技术改造、发展生产流程自动化及再造工程提高公司产品质量及种类,打造出产能提升、产品结构调整、工艺优化的发展格局。在其自己的“八五”发展规划中,明确要求是实现中国切削刀具、工模具钢、钛合金世界领导者的目标。

为此,天工国际复杂刀具热处理生产线正式投产,成为助力天工复杂刀具产品深加工、为客户提供复杂刀具材热处理加工的新途径。

公司从2012年开始生产钛产品,现在年产钛合金1万吨,产品有棒材、管材、板材、盘条以及丝材,成为中国钛材生产企业前3强,与韩国浦项开展了深层次合作。为此,天工国际还与南京航空航天大学成立钛合金智能制造及应用联合研究中心,与南京工业大学成立航洋工程新材料联合实验室,成为华东区钛材研发生产的重要标志。

投资1.5亿元,历时近一年的工模具钢及钛合金热轧薄板项目、酸洗项目正式建成投产,天工成国内唯一特钢产业链全品种生产企业。

硬质合金刀具项目完成扩能正是投产,成为天工加快切削刀具产品转变发展方式与经济转型的重要标志。

就在有些中国有突出贡献的公司被欧美反倾销案卡住脖子而差点窒息的时候,天工国际近年连续2次在“双反案”中胜诉。

2016年2月,欧盟同时发起三起中国钢铁产品反倾销调查,对包括热轧平板、非合金或其他合金钢制厚板、无缝钢管在内的三起钢铁产品反倾销调查。涉及国内14家企业,一旦「倾销」行为被确认,相关企业将面临最高达22.6%的关税。

就在大多数企业选择放弃,觉得胜诉无望之时,天工国际选择了担当,拿起法律武器应对反倾销诉讼。面对质疑,天工国际通过实际调查证明,自己不存在享受任何的政府政策照顾,完全是凭着自己的自主研发能力、经营管理和工匠精神,到海外销售产品。

经历了近八个月的诉讼,2016年10月7日晚,欧盟委员会裁定公司应诉欧盟“反倾销、反补贴”案获得胜诉,其出口欧盟的特殊钢产品将不设额外增税率。

这成为中国特种钢行业的标志性事件,也是中国非市场经济地位和市场经济地位更替之际的标志性案件,成为中国特殊钢行业首个成功案例,整个行业都因此受益。

此后在2016年天工国际成功胜诉欧盟“双反”案的基础上,2017年天工也在土耳其反倾销案中取得胜诉,这进一步巩固和提升了天工国际在国际市场地位和影响力。

另据悉,天工国际于年初的1月11日启动了2018-2019年共计6000万股股票期权员工奖励计划,从管理层惠及该公司的核心员工。之所以将该员工期权激励计划特别分享给投资者,是基于这是一份笔者近几年来极少看到的一个公司管理层如此充满自信的激励计划,对广大证券交易市场投资者极为有利。

如上表所示,若2018年度净利润较2017年度增加50%或者以上,激励对象可以行权授出股权的50%,即3000万股;投资者别忘记,2017年度的净利润已经较2016年度增长了52%;

若2019年度的净利润较2018年度再增长50%或以上,激励对象可以再行权授出股权的50%,即3000万股。行使价按每股股份1.50港元认购一股股份。

如果将上述行权计划换算成公司具体的净利润及市盈率的线年度已完成的公司归属股东的净利润1.69亿元(每股净利润0.076元),对应市盈率PE=22.9倍,按50%派息率股息收益0.0378元/股;如管理层及核心员工完成2018年的行权条件(净利润增长50%),则公司2018年度公司纯利润是2.54亿元,同比增长50%(每股净利润0.114元,同比增长50%),对应市盈率PE=15.3倍,按50%派息率股息收益0.057元/股;

如管理层及核心员工在激励下继续完成2019年的行权条件(净利润增长50%),则公司2019年度公司纯利润是3.81亿元,同比增长50%(每股净利润0.171元,同比增长50%),对应市盈率PE=10.2倍,按50%派息率股息收益0.086元/股。

由此可见,此次员工股权激励计划,特别将净利润在上年的基础上提升50%作为行权条件,既在企业内部促进全体员工做出突出业绩,确保按期行权,使全体员工在物质上获得实质性的奖励,为提高股东的分红比例提供了保证,也为公司发展增强了更大的活力。

投资者要格外的注意的是,PEG指标(市盈率相对盈利增长比率),是用公司的市盈率除以公司的盈利上涨的速度,它弥补了PE对企业动态成长性估计的不足,用PEG指标选股的优点是将市盈率和公司业绩成长性对比起来看。一般来说,选股的时候就选那些市盈率较低,同时它们的上涨的速度又是比较高的公司,这一些企业有一个典型特点就是PEG会非常低。

由于公司有巨额奖励激励包括管理层在内的全体员工,如若在未来2年达成行权条件,净利润年均增长为50%或以上,则公司的PEG非常低,如上表所示,2017年A已经实现的PEG=0.44,2018年E预计只有PEG=0.3,2019年E预计只有PEG=0.2,投资价值非常诱人,对兼顾价值投资和成长性投资的投资者来说,公司是一只很值得关注的优质“白马股”。

小结:北汽沙钢携手入股天工国际打造世界新材料产业基地中国首条规模化粉末冶金生产线建成投产公司业绩或可实现翻两番目标

中国优质特钢(模具钢、高速工具钢)生产商天工国际(,连续5年位列世界工模具钢特钢前4名,乃中国工模具特钢龙头,在中国钛合金生产非公有制企业中亦排名第一。

(1)天工国际此次配售,成功引入北汽集团和沙钢集团等知名的产业投资者,融资4.8亿港元,公司实力得到进一步背书,并可以加强协同效应。

(2)公司于2018年3月将大部分的配售资金真正开始启动中国首条规模化粉末冶金生产线建设,填补了国内空白,并将以国际领先的技术与出色的业绩打造世界新材料产业基地,一期工程预计投资人民币3.2亿元人民币,于2019年6月建成投产,将实现年产2,000吨粉末冶金产品,形成4-6亿元人民币的销售额,获得1.2 – 3亿元人民币的高毛利。若2020年启动粉末冶金二期建设,最终预计将实现总年产5,000吨粉末冶金产品,预计将实现收入、利润翻两番的目标。

(3)公司近年来连续在对欧盟和土耳其的“反倾销、反补贴”案中获得胜诉,成为中国特种钢行业的标志性事件,也是中国特殊钢行业首个成功案例,整个行业都因此受益,进一步巩固和提升了天工国际在国际市场地位和影响力。

(4)公司2018-2019年度6000万期权激励机制,特别将未来两年净利润在上年的基础上提升50%作为行权条件,既在企业内部促进全体员工做出突出业绩,确保按期行权,使全体员工在物质上获得实质性的奖励,为提高股东的分红比例提供了保证,也为公司发展增强了更大的活力。

由于公司有巨额奖励激励包括管理层在内的全体员工,如若在未来2年达成行权条件,净利润将连续3年增长50%或以上,公司的PEG将非常低,2017年A已经实现的PEG=0.44,2018年E预计只有PEG=0.3,2019年E的拟为PEG=0.2,投资价值非常诱人,对兼顾价值投资和成长性投资的投资者来说,公司是一只优质的“白马股”,值得投资者长期关注。返回搜狐,查看更加多